: 2020 PRODUSENTEPRYS")

Die waarskynlikheid dat produsentepryse vroeg in 2020 styg is groot, maar dit is ʼn tweesnydende swaard.

BEKNOPTE OPSOMMING:

- Die internasionale prys van suiwelprodukte is hoog en sal die invoer daarvan minder aantreklik maak.

- Die afwaartse momentum van die suiwelindeks soos gerapporteer op die Global Dairy Trade-platvorm, het in Julie en Augustus verlangsaam. In September en Oktober, het die neiging verander en in albei maande effens gestyg, en in November ʼn sterk opwaartse momentum gelewer. Dit is ʼn bevestiging van onsekerheid rakende die beskikbaarheid van uitvoere en weerspieël ʼn mate van senuweeagtigheid in die mark wat gelei het tot die hoë internasionale suiwelproduktepryse.

- Kumulatiewe onverwerkte melkproduksie in die swaargewig-suiwellande en -streke is wesenlik laer in 2019 in vergelyking met vorige jare.

- Afgesien van die Verenigde Koninkryk en die Verenigde State, waar produsentepryse opmerklik opwaarts neig, toon die ander lande nie ʼn duidelike prysneiging nie. Dit is ietwat verrassend wanneer dit gekontrasteer word teen die lae groei in onverwerkte melkproduksie in die belangrikste suiweluitvoerlande.

- Die lae produsenteprys vir onverwerkte melk in Suid-Afrika, tesame met die prysstygings van geelmielies en sojabone, het die afgelope twee maande die melk- tot voerprysverhouding tot onder 1,2:1 verlaag.

- Met inagneming van die negatiewe effek van die melk- tot voerprysverhouding op boerderymarges, was die rekord onverwerkte melkproduksie in Oktober 2019 (voorlopig 343 000 ton) teen die verwagting in en asof dit die negatiewe effek van voorafgenoemde verhouding herroep. Dit kan die opwaartse momentum in produsentepryse onderdruk.

- As produsentepryse vinniger styg as die verwerker- en kleinhandelpryse, is die risiko groot dat die produsentepryse vyf maande later gebuk sal gaan onder drastiese verlagings. Dit is die tweesnydende swaard wat aanwesig is wanneer produsentepryse in ʼn opwaartse siklus is.

- Daar is duidelike aanduidings dat die besteebare inkomste van verbruikers laag is en die Suid-Afrikaanse bruto binnelandse produk (BBP) wat in die derde kwartaal van 2019 met 0,6% negatief gegroei het, is ʼn aanduiding van swak verbruikersvraag wat reeds vir ʼn geruime tyd aanwesig is. Die verkope van UHT-melk en gegeurde melk op ʼn jaar-tot-jaar grondslag vir September, het onderskeidelik met 9,3% en 6,2% gedaal.

Die primêre suiwelbedryf sal pro-aktief moet optree indien daar beplan word om die tempo van groei van onverwerkte melkproduksie onder 2% te hou in 2020. Die verlede het duidelik gewys dat die Suid-Afrikaanse mark nie hoër groei kan absorbeer teen die dan geldende produsentepryse nie, met die gevolg dat produsentepryse drasties gesny is. Die vraag na suiwelprodukte sal in die huidige ekonomiese klimaat selfs nog meer gedemp wees.

Hoof Afflecto’s:

- Internasionale prysvlakke vir suiwelprodukte (November 2019 ingesluit)

Internasionale pryse vir suiwelprodukte in November 2019 is hoër as ʼn jaar gelede. Botter- en Cheddar-pryse is net effens hoër, onderskeidelik 7% en 11%, terwyl die afgeroomde melkpoeier (AMP) en volroompoeier (VMP) onderskeidelik 50% en 25% hoër is. Die hoër prysvlakke behoort produsenteprysvlakke te ondersteun en die koste van invoer te verhoog.

Figuur 1: Internasionale prysvlakke vir suiwelprodukte (bron: USDA)

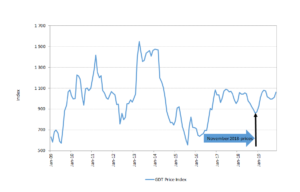

- Die Global Dairy Trade-indeks

Die onderstaande figuur toon die beweging van die Global Dairy Trade (GDT)-prysindeks, November 2019 ingesluit. Die indeks is 23% hoër as ʼn jaar gelede. Die indeks toon dieselfde neigings as die internasionale pryse vir suiwelprodukte. Die indeks is die totaal van nege suiwelprodukte met botter, AMP, VMP en Cheddar, wat die grootste deel van die indeks lewer.

Die afwaartse momentum van die indeks het in Julie en Augustus verlangsaam. In September en Oktober, het die neiging verander en in albei maande effens gestyg en in November ʼn sterk opwaartse momentum gelewer. Dit is ʼn bevestiging van onsekerheid rakende die beskikbaarheid van uitvoere en weerspieël ʼn mate van senuweeagtigheid in die mark.

Figuur 2: Global Dairy Trade Indeks (bron: Global Dairy Trade)

- Internasionale melkproduksie in die belangrikste lande vir uitvoer van suiwel

Tabel 1: Veranderings (%) in kumulatiewe onverwerkte melkproduksie in die belangrikste suiweluitvoerlande en Suid-Afrika 2015 – 2019 (slegs die eerste nege maande in 2019). Die eerste tien maande van Suid-Afrika, die laaste twee is voorlopig (bron: CLAL en Melk SA)

| Land | 2015 | 2016 | 2017 | 2018 | 2019 |

| Verenigde State | 1,2 | 1,6 | 1,7 | 1,1 | 0,2 |

| Europa | 2,1 | 0,2 | 2,1 | 1,4 | 0,4 |

| Australië | 2,2 | -6,9 | 0 | 0,9 | -8,2 |

| Nieu-Seeland | -1,4 | -2,0 | 1,7 | 1,3 | -0,5 |

| Uruguay | -2,0 | -10,4 | 7,6 | 5,7 | -6,0 |

| Argentinië | 1,5 | -14,4 | -1,6 | 6,4 | -3,2 |

| Suid- Afrika | 6,4 | -0,5 | 3,0 | 5,0 | 0,5 |

Uit die bostaande tabel blyk dit dat die groei in kumulatiewe produksie gedurende 2019 in die suiwel-swaargewiglande en -streke verlaag het, in vergelyking met vorige jare. Die belangrikste dryfvere vir die laer groei is klimaatsuitdagings en strukturele bedryfsveranderings. Bogenoemde data is die belangrikste faktore tot die onsekerheid in die mark en die gevolglike hoër internasionale suiwelprodukpryse.

Dit is duidelik dat die groeipersentasie in onverwerkte melkproduksie in die belangrikste suiwel-uitvoerlande normaalweg klein is, in vergelyking met dié van Suid-Afrika. Die tipiese persentasies is een en twee persent per jaar oor die afgelope vier jaar, wat daarop dui dat hierdie kraghuise in die internasionale mark strategieë implementeer om onverwerkte melkproduksie groei te beperk, ondanks die feit dat hulle groot spelers in die internasionale mark is. Daar kan verskillende faktore en ʼn kombinasie van faktore in die mark wees wat hierdie verskynsel skep, maar die vermoë van die mark om die hoër aanbod te absorbeer sonder om die mark wesenlik te ontwrig, is die hoofrede.

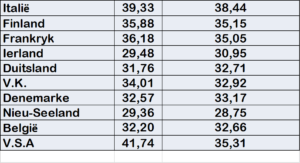

- Internasionale produsenteprysvlakke vir onverwerkte melk

Tabel 2: Berekende produsentepryse van onverwerkte melk (linkerkolom) in geselekteerde lande Oktober 2019 en die rollende prys van 12 maande (regterkolom) (Pryse in Euro/100 kg) (bron: LTO Nederland)

In die bostaande tabel, het ses van die tien lande in Oktober 2019 hoër pryse geregistreer as die rollende pryse vir 12 maande. Die intensiteit van die prysstygings wissel egter tussen klein tot beduidende persentasies. Die gemiddelde Europese prys in 2019 is laer as die 2018-prys. Afgesien van die Verenigde Koninkryk en die Verenigde State, waar produsentepryse opmerklik opwaarts neig, toon die ander lande nie ʼn duidelike prysneiging nie. Dit is ietwat verrassend in teenstelling met die lae groei in onverwerkte melkproduksie in die grootste uitvoerlande. Die produsenteprys in Pole is die laagste van die Europese lande teen €30,90 per 100 kg, uitgesluit Ierland.

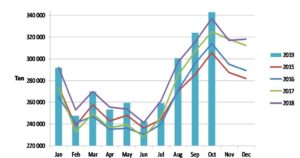

- Suid-Afrikaanse melkproduksie in 2019

Onverwerkte melkproduksie vir Oktober 2019 word geskat op 332 miljoen liter, 1,7% meer as in Oktober 2018. Die vergelykende groeipersentasie vir Oktober 2018 was 3,7% en 3,5% vir Oktober 2017. Kumulatiewe onverwerkte melkproduksie vir 2019 , Oktober ingesluit, is 2 705 miljoen liter ʼn groei van slegs 0,53%. In vergelyking met dieselfde tydperk in 2018 was die groei 5,8%.

Dit lyk asof die oorhoofse suiwelvoorraad wat veroorsaak is deur die sterk onverwerkte groei in melkproduksie van 4,8% in 2018, die huidige lae groei in produksie voldoende gebuffer het om steeds in die vraag te voorsien. Die vraag is moontlik onder meer druk as wat besef word.

Figuur 3: Suid-Afrikaanse melkproduksie in 2015 – Okt 2019 (bron: 2015 – Okt 2019; Sep en Okt 2019 voorlopig, Melk SA)

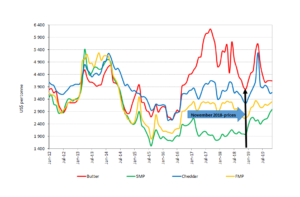

- Produsent-, verwerker- en kleinhandelprysindekse, Jan 2012 – Aug 2019

Die indekse in die onderstaande grafiek sorg vir interessante leeswerk. Sodra die produsenteprysindeks (rooi lyn) vinniger styg as die verwerker- (blou lyn) en die kleinhandelprysindekse (groen lyn), groei onverwerkte melkproduksie vinniger as wat die mark teen daardie prysvlakke kan absorbeer. Die resultaat is ʼn diep sny in die produsenteprys vyf maande later wat duidelik in die grafiek gesien kan word.

Dit is hier waar die risiko van ʼn tweesnydende swaard materialiseer. As produsentepryse vinniger styg as die ander rolspelers wat stroom-af in die waardeketting is, is die risiko vir wye swaaie in die produsenteprys groot. Die inkremente en tydsberekening van stygings is ingewikkeld as gevolg van buite en onbekende faktore soos die klimaat en die waarde van die Rand.

Figuur 4: Indekse vir produsente, verwerker- en kleinhandelpryse, Jan 2012 – Aug 2019 (bron: Stats SA. Die persentasies in die blou borrels is die groei in onverwerkte melkproduksie in 2015 en 2018 bron: Melk SA)

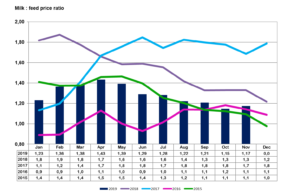

- Suid-Afrikaanse melk-tot-voerprysverhouding

Die lae produsenteprys vir onverwerkte melk tesame met die prysstygings van geelmielies en sojabone het die verhouding die afgelope twee maande tot onder 1,2:1 verlaag. Op hierdie vlak sal die meerderheid melkboere nie gelykbreek nie en sal hul bedrywighede uit ekwiteit of lenings moet finansier, indien beskikbaar. Die dubbele daling in die bogenoemde verhouding wat boere in die eerste tien maande van 2019 ervaar het, sal ʼn lang uitwerking op die aanbod van onverwerkte melk in die komende maande en in die volgende seisoen uitoefen.

Figuur 5: Suid-Afrikaanse melk-tot-voerprysverhouding

Teen die agtergrond van bogenoemde negatiewe uitwerking op boerderymarges, was die rekordproduksie in Oktober 2019 van onverwerkte melk verassend. Die gevolglike melkvloei moet egter geïnterpreteer word; dat produksiebeplanning op plaasvlak nege maande vroeër plaasvind en die strukturele veranderings wat die afgelope paar jaar in melkboerdery plaasgevind het. Groot boerderye reageer anders op laer of negatiewe marges as kleiner boerderye, wat nie die buigsaamheid van ʼn gediversifiseerde onderneming het nie.

- Die dinamika in die vraag na suiwelprodukte in Suid-Afrika

In September 2019 teenoor September 2018, het ses van die nege suiwelprodukte wat gemeet word in die onderstaande tabelle, minder verkope gehad. Een van hierdie produkte is UHT-melk wat ʼn belangrike rol in die vraag na suiwel speel. Die prysstygings op ʼn jaargrondslag in September vir vyf van hierdie produkte was hoër as inflasie. Hierdie prysstygings behoort ʼn mate van ruimte te bied vir produsenteprysstygings.

Die BBP-derde kwartaal van 2019, het aangedui dat die Suid-Afrikaanse ekonomie met 0,6% gekrimp het. Sonder om te veel tyd aan die Suid-Afrikaanse ekonomie te spandeer, is dit voldoende om te sê dat dit swak is en nie maklik sal herstel nie. Die regering het ʼn beperkte ruimte om die regte medisyne toe te pas, dus word dit in klein dosisse gedoen of glad nie.

Tabel 3a: Suid-Afrikaanse vraag na suiwel (bron: Nielson’s soos verskaf deur SAMPRO)

Tabel 3b: Suid-Afrikaanse suiwelprys veranderings (bron: Nielson’s soos verskaf deur SAMPRO)

Bertus van Heerden, hoofekonoom, Melkprodusente-organisasie (MPO)

Published on Monday, 9th December 2019 - 08:00

Recent Posts

{kind=link}

{kind=link}

{kind=link}

{kind=link}

disclaimer